094. Matura 1886 w zaborze austriackim. Zadanie z procentu składanego.

We wrześniu 1886 roku na egzaminie maturalnym z matematyki

przeprowadzonym w cesarsko-królewskim IV Gminazjum we Lwowie (możliwe, że była

to matura o charakterze poprawkowym) znalazło się zadanie poświęcone procentowi

składanemu. Treść zadania, którą znalazłem w „Sprawozdaniu Dyrektora C.K.

Gimnazyum we Lwowie za rok szkolny 1887” (pisownia oryginalna), liczyła ledwie

dwanaście słów i mieściła się w jednym zdaniu, które brzmiało: Po ilu latach

podwoi się jakikolwiek kapitał dany na 5% składany?

Postarajmy się je rozwiązać.Analiza treści zadania.

Zadanie dotyczy właściwości procentu składanego i jako takie ma bardzo uniwersalny charakter. Świadczy o tym sformułowanie „jakikolwiek kapitał”. Bo wysokość kapitału pierwotnego oczywiście nie ma wpływu na okres, w którym stan oszczędności zwiększy się o określoną ilość razy.

Obraz wyłaniający się z zadania jest następujący: pieniądze

lokujemy na stały procent, który wynosi 5%. Raczej bezdyskusyjnie należy

przyjąć, że chodzi o oprocentowanie liczone w skali roku. Naliczone odsetki

będą kapitalizowane na rachunku lokaty. Pytanie brzmi: kiedy wartość lokaty

osiągnie dwukrotność kwoty bazowej.

Rozwiązanie absolutnie matematyczne.

Problem postawiony w treści zadania można wyrazić następującym równaniem:

gdzie K- kwota kapitału, r- oprocentowanie, n-okres

lokowania środków liczony w latach.

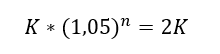

W przypadku naszego zadania należy rozwiązać następujące

równanie:

gdzie niewiadomą jest n – liczba lat. Równanie błyskawicznie

przekształcamy do postaci:

gdzie niewiadomą jest n – liczba lat. Równanie błyskawicznie

przekształcamy do postaci:

Odpowiedź zrozumiała dla wszystkich.

Odpowiedź, którą każdy zrozumie, i która prawdopodobnie byłaby zgodna z oczekiwaniami cesarsko-królewskiej komisyji egzaminacyjnej, wymaga podania liczby lat.

Mając dostęp do Excela, możemy skorzystać z funkcji

log(liczba;podstawa) i w ułamku sekundy przekonać, się, że

Jak sobie radzili C.K. maturzyści z roku 1886?

Excela nie mieli. Za to mieli tablice matematyczne, z których mogli odczytać między innymi przyrost kapitału lokowanego w oparciu o procent składany. Dziś o tablicach matematycznych mało kto pamięta. Coraz trudniej jest je znaleźć w bibliotekach i na strychach. Ale nie ma co płakać, bo mając Excela można je sobie w kilkanaście sekund sporządzić. Proszę bardzo:

Jeśli miałby ochotę popatrzeć dłużej na dane z tablic to

odkryje, że gdyby oprocentowanie wynosiło 6%, to na podwojenie wartości

początkowego kapitału będziemy potrzebować jedynie 12 lat. Jeżeli natomiast

oprocentowanie byłoby mniejsze to okres podwajania kapitału będzie dłuższy i

wyniesie 18 lat (dla 4%), 24 lata (dla 3%) a w przypadku oprocentowania 1% i 2

% odpowiedź znajduje się na następnych stronach tablic...

Gdyby się okazało, że korzystanie z tablic jest zabronione, pozostaje liczenie na piechotę. Można sobie pomóc i ograniczyć liczbę operacji. Konkretnie: wiadomo, że po pierwszym roku kapitał wyniesie 1,05.Po dwóch latach będzie to iloczyn 1,05*1,05, czyli 1,1025. Jeżeli ten wynik podniesiemy do kwadratu uzyskamy wynik dla czwartego roku. Dwie kolejne takie same operacje (podniesienie uzyskanego wyniku do kwadratu) zaprowadzą nas do wartości przypisanej dla okresu 16 lat. Będzie większa niż 2 i trzeba się będzie cofnąć w obliczeniach. Dwa kroki w tył i znajdziemy odpowiedź na zadanie.

To wszystko jest jednak mocno rozczarowujące. Dokładnie jak

poziom tego zadania… Gdyby się okazało, że korzystanie z tablic jest zabronione, pozostaje liczenie na piechotę. Można sobie pomóc i ograniczyć liczbę operacji. Konkretnie: wiadomo, że po pierwszym roku kapitał wyniesie 1,05.Po dwóch latach będzie to iloczyn 1,05*1,05, czyli 1,1025. Jeżeli ten wynik podniesiemy do kwadratu uzyskamy wynik dla czwartego roku. Dwie kolejne takie same operacje (podniesienie uzyskanego wyniku do kwadratu) zaprowadzą nas do wartości przypisanej dla okresu 16 lat. Będzie większa niż 2 i trzeba się będzie cofnąć w obliczeniach. Dwa kroki w tył i znajdziemy odpowiedź na zadanie.

Inne zadania z tamtych czasów są mocniejsze merytorycznie. Nie ma więc co mówić o C.K. zadaniach dla C.K. maturzystów! Jeszcze się o tym przekonacie...