050. Systematyczne oszczędzanie: W jakim czasie zgromadzę miliony?

Posted by Mariusz Wdowiak on środa, października 25, 2017 with 6 comments

Najlepsze efekty w oszczędzaniu osiąga się, gdy dokonuje się regularnych wpłat, a gromadzone środki lokowane są na określony procent. Mamy wówczas złożenie prostego sumowania (jak się to dzieje w przypadku wrzucania monet do skarbonki przez dziecko) i działania procentu składanego (czyli matematyki finansowej). Przy dłuższych okresach oszczędzania efekty są naprawdę spektakularne, ze względu na wpływ procentu składanego.

Od czego zależy skuteczność oszczędzania?

To, ile możemy oszczędzić, zależy od wielkości wpłacanych kwot, czasu gromadzenia oszczędności i oczywiście oprocentowania, które uzyskujemy. Z tych trzech elementów czas oszczędzania jest tym czynnikiem, na który mamy największy wpływ. Dlaczego? Bo to od nas samych zależy, kiedy zaczynamy i kończymy oszczędzanie. Koniec i kropka. Warto świadomie wydłużać ten okres, czyli zaczynać jak najwcześniej.Ile wpłacać? Są ludzie, którzy mówią, że niezależnie od okoliczności 10% swoich przychodów można zawsze odkładać. A, że owe 10% oznacza, że kwotowo raz to będzie więcej a raz mniej to inna sprawa. Warto jednak odkładać regularnie nawet małe kwoty – może nie uczyni nas to Rockefelerami, ale zawsze coś będziemy mieli zgromadzone na konkretny cel albo ogólnie na czarną godzinę.

Uzyskiwany procent zależy od tego, jakie są aktualnie stopy

procentowe i na to wpływu nie mamy żadnego. Do nas należy natomiast wybór

sposobu ulokowania oszczędności i zawsze można znaleźć bardziej rentowną formę

lokowania środków. Jednak należy zachować ostrożność. W lokowaniu pieniędzy w

gospodarce rynkowej wyższy procent oznacza wyższe ryzyko. Na przykład utraty

części oszczędności.

Ile mogę zgromadzić?

Excel, czyli zrób to sam.

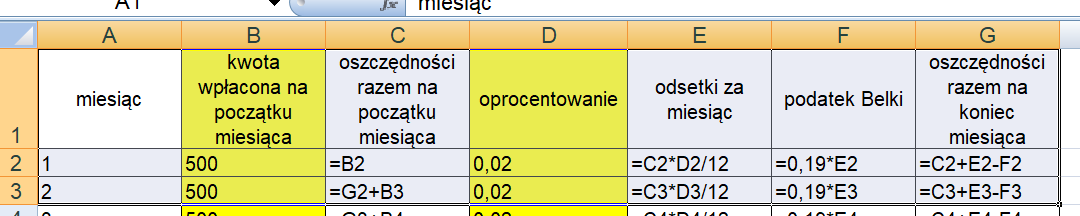

Do własnych obliczeń idealnym narzędziem jest Excel. I nie ma co szukać gotowych arkuszy, sporządzenie własnego naprawdę nie jest trudne. Pokażę to na tym samym przykładzie, co wyżej.Kolejne wiersze to kolejne miesiące. W każdym wierszu muszą wystąpić wprowadzane ręcznie: wielkość wpłaty miesięcznej i wysokość oprocentowania. Najważniejsze są kolumny odpowiedzialne za obliczenia, czyli kolejno prezentujące stan oszczędności na początku miesiąca, odsetki naliczone za ten miesiąc, podatek pobrany za odsetki i stan oszczędności na koniec miesiąca. Ta ostatnie pozycja w zasadzie jest niepotrzebna, ale dodałem ją dla jasności przekazu. Stan oszczędności na koniec miesiąca to oczywiście stan oszczędności na początek następnego miesiąca.

Tego typu arkusze konstruowane są w ten sposób, że wprowadzamy formuły obliczeniowe dla pierwszych dwóch trzech wierszy, a potem przeciągamy w dół (bo formuły w kolejnych wierszach działają analogicznie). W naszym przypadku formuły wyglądają następująco:

Wartości w żółtych kolumnach wprowadzane są ręcznie. Dzięki temu możemy różnicować odkładane co miesiąc kwoty (łatwe) i wysokość oprocentowania (trudne, bo skąd wiadomo, jakie będzie oprocentowanie w lipcu 2025 roku). Resztę oblicza sam Excel, a to, co widać na ekranie mamy niżej:

Wynik taki sam, jak po zastosowaniu kalkulatora na bankier.pl, a satysfakcja większa. Ha!

A jak policzy to matematyk?

Matematyka poradzi sobie z tym wyzwaniem stosunkowo łatwo,

jeśli będziemy mieli sytuację wpłacania tych samych kwot w stałych okresach

czasu przy obowiązującym niezmiennym oprocentowaniu. Dodatkowo środki muszą być

lokowane na okresy czasu równe odstępom pomiędzy poszczególnymi wpłatami.

Oznacza to porzucenie elastyczności obliczeniowej, którą umożliwia nam

zastosowanie Excela. Ale warto zapoznać się z logiką podejścia matematycznego.

Dla matematyka jest to zadanie na sumę elementów ciągu

geometrycznego, czyli poziom drugiej-trzeciej klasy ogólniaka z moich czasów.

Gdzie tu ciąg geometryczny? Otóż matematyk popatrzy osobno na każdą wpłaconą

kwotę i zauważy, że każda kolejna wpłata będzie lokowana na jeden okres krócej

niż poprzednia. Idąc od końca: ostatnia wpłata, dokonana będzie jeden okres

przed zakończeniem oszczędzania, czyli odsetki będą naliczone tylko jeden raz.

Przedostatnia wpłata będzie oprocentowana dwa razy, trzecia od końca trzy razy

itd., aż do pierwszej, która będzie oprocentowana n razy.

Z punktu widzenia matematyki naliczenie oprocentowania to

operacja przemnożenia wcześniej posiadanej kwoty przez (1+i*d/360), więc to, co

zgromadzimy po n okresach będzie równe sumie n elementów ciągu geometrycznego,

który licząc „od końca” będzie wyglądał tak:

gdzie K - kwota wpłacana, i - stopa procentowa, d - liczba dni lokaty, n - liczba okresów.

gdzie K - kwota wpłacana, i - stopa procentowa, d - liczba dni lokaty, n - liczba okresów.

A na to matematyka podstawia gotowy wzór, czyli:

Bardzo przyjemny, prawda?

Bardzo przyjemny, prawda?

Którą metodę wybrać?

Najprościej jest oczywiście wrzucić dane do gotowego kalkulatora i cieszyć się wynikiem.Najmniej praktyczna jest ta najbardziej matematyczna i co tu mówić wygląd wzoru odstrasza. Wspomniałem o niej, żeby pokazać związek oszczędzania z prawdziwą matematyką.

Ja osobiście najbardziej lubię robić własne symulacje w

Excelu. To wcale nie jest trudne, nie zajmuje wiele czasu, natomiast pozwala na

dowolne manipulowanie parametrami, które wpływają na ostateczny wynik, co sprawia,

że symulacja staje się maksymalnie wartościowa dla jej autora. Obiecuję, że

kiedyś poświęcę odrębny post budowaniu własnych symulacji finansowych w Excelu.

Zarówno kredytowych, jak i tym związanym z oszczędzaniem. Na razie niech

wystarczy to, co o Excelu napisałem powyżej, a gdyby ktoś chciał zapytać o

kwestie techniczne, to zapraszam do kontaktu.

Interpretacja wyniku.

Najtrudniejsza jest interpretacja wyniku, czyli uświadomienie sobie, że pieniądze zgromadzone przez lata oszczędzania nie będą miały dzisiejszej wartości nabywczej, do której jesteśmy przyzwyczajeni, lecz wartość nabywczą z przyszłości, której nie znamy.

Po osiemnastu latach odkładania po 500 złotych miesięcznie (obliczenia wyżej) będziemy mieć 125,5 tys. złotych. Z łatwością można sprawdzić, co można dziś kupić za tę kwotę. Nie da się natomiast odpowiedzieć, co będzie można za to kupić w listopadzie 2035 roku. Ot takie ekonomiczne panta rhei.

Niestety ludzie nie potrafią mysleć w dłuższej perspektywie i jeśli szybko nie uda im się zaoszczędzić dużych sum pieniedzy, to rezygnują, bo uważają, ze nie warto.

OdpowiedzUsuńMyślę, że w obecnych czasach wiele osób ma problem z racjonalnym gospodarowaniem pieniędzmi. Często zdarza się, że żyjemy ponad stan i nie zastanawiamy się nad tym co przyniesie jutro. Podobnie jest z kredytami i pożyczkami. Możliwości uzyskania dodatkowej gotówki jest mnóstwo, ale zawsze należy zapoznać się z opiniami na temat takich łatwych pożyczek.

OdpowiedzUsuńTo dobre miejsce do oszczędzania

OdpowiedzUsuńPrzy dzisiejszych stopach procentowych procent składany jest zdecydowanie przereklamowany.

OdpowiedzUsuńPrzeciętny Kowalski nie zdoła uzbierać miliona z oszczędności. Aby szybko cieszyć się zyskiem ważne jest dobre zainwestowanie i pomnożenie kapitału.

OdpowiedzUsuńKolejny świetny tekst. Dzięki. W moim bliskim sąsiedztwie znajduje się biuro rachunkowe eRachuba http://www.erachuba.pl/. Może nie jest to jakaś wielka firma, ale od lat dbają o moje finanse i jak na razie wszystko chodzi jak w szwajcarskim zegarku.

OdpowiedzUsuń